USD 71.91

USD 71.91 ЕВРО 82.97

ЕВРО 82.97

Никто не рискнул воспользоваться открывшейся возможностью резкого увеличения своей доли рынка. Это можно было сделать за счет активного продвижения в условиях вялорастущего рынка, но инвестировать серьезные деньги в российский рынок в условиях неопределенности никто не хотел.

С другой стороны, из данных исследования мы видим, что кризис легче переживают крупные игроки, лидеры рынка. Набранная ими критическая масса и инерционность развитой системы продаж, очевидно, позволила им частично сглаживать влияние негативных рыночных факторов. Поэтому процесс консолидации рынка только продолжился, теперь тройка лидеров контролирует 84% рынка. Что касается прогноза на 2010 год, то в целом его мало что будет отличать от предыдущего. Рост рынка продолжится, но большой динамики в расстановке сил основных игроков мы не увидим.

Приведенные здесь данные за 2008-2010 годы могут не совпадать с официальными данными участников антивирусного рынка, так как являются экспертной оценкой авторов.

При подготовке исследования эксперты не ставили своей целью каким-либо образом повлиять на общественное мнение, изменить расстановку сил на рынке, принизить или наоборот приукрасить чьи-то достижения, или каким-либо другим способом исказить реальное положение дел на рынке.

Методология

Приведенные в этой статье данные за 2008-2010 календарные годы были получены из различных источников, среди которых: официальные данные участников рынка, информация из открытых источников (СМИ), а также экспертные оценки аналитиков Anti-Malware.ru. Все данные объемов продаж указаны в ценах для конечных пользователей, что дает суммы, несколько превышающие доходы компаний-производителей или их дистрибьюторов на территории России (то есть цифры объема продаж в ценах для конечного пользователя и данные реальных доходов вендоров различаются на величину наценки в каналах продаж).

В анализе не учитывались возможные доходы от технологических продаж вендоров, например, когда антивирусный движок продается в составе продукта третьей компании. Также не учитываются продажи через западные онлайн-магазины, минуя российские представительства вендоров.

Объем продаж и доли рынка в 2008-2009 году

Несмотря на разгар глобального экономического кризиса и падение ИТ-рынка в России в целом, рынок антивирусного программного обеспечения в 2009 году показал небольшой рост. Его суммарный объем превысил отметку $218 млн, что на 8.7% больше показателя 2008 года.

В условиях экономического кризиса многие предприятия, особенно малого и среднего бизнеса, были вынуждены сократить бюджеты на ИТ. Этот процесс сокращения затронул безопасность в меньшей степени, так как большинство корпоративных клиентов прекрасно понимают опасность экономии на информационной безопасности. Вместо отказа от продления лицензий на антивирусное ПО корпоративные клиенты искали любые возможности для экономии в условии дефицита бюджета, выбивая из продавцов специальные цены, используя скидки при переходе с одного продукта на другой и т.д.

Сильнее кризис затронул сегмент персональных пользователей, рост в ритейле практически остановился. Клиенты в этом сегменте стали активнее смотреть в сторону бесплатных продуктов (например, Avast, Avira и Microsoft), процесс «обеления» рынка практически остановился. Центрального драйвера рынка, который обеспечивал двузначные цифры роста последние годы, больше не стало (временно это или нет покажет развитие рынка в ближайшие годы).

Относительными островками стабильности для рынка, как в российской экономике в целом, оставались государственные структуры, госмонополии и предприятия крупного бизнеса. Они перенесли разгар кризиса легче, а сокращения бюджетов на ИТ и безопасность не носили там серьезного или критического характера.

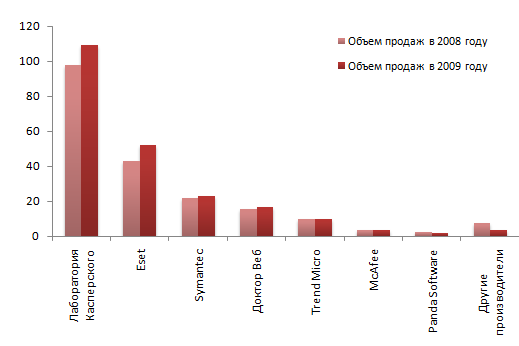

Ниже приведены данные по объемам продаж различных вендоров на антивирусном рынке в России в 2008-2009 годах (в ценах для конечных пользователей) и их темпы роста.

Таблица 1: Объем продаж основных участников рынка антивирусной защиты в России за 2008-2009 годы

| Производитель | Объем продаж млн. долл., 2008 |

Объем продаж млн. долл., 2009 |

Рост 2008-2009 |

| Лаборатория Касперского | 98,0 | 109,0 | 11,2% |

| Eset | 43,0 | 52,0 | 20,9% |

| Symantec* | 22,0 | 23,0 | 4,5% |

| Доктор Веб | 15,5 | 16,5 | 6,5% |

| Trend Micro | 9,5 | 9,8 | 3,2% |

| McAfee | 3,5 | 3,4 | -2,9% |

| Panda Security | 2,2 | 1,5 | -31,8% |

| Другие производители | 7,5 | 3,5 | -53,3% |

| Весь рынок | 201,2 | 218,7 | 8,7% |

* Объем продаж корпорации Symantec за 2008 был скорректирован в меньшую сторону, так как ранее из него были неточно исключены все неантивирусные продукты.

Рисунок 1: Объем продаж основных участников рынка антивирусной защиты в России за 2008-2009 годы

Как видно из таблицы 1, значительно лучше других в кризисный год себя чувствовали лидеры рынка – «Лаборатория Касперского» и Eset. Объемы продаж этих компаний увеличился на 11 и 20% соответственно, что значительно лучше, чем у остальных конкурентов. Конечно, эти цифры не идут ни в какое сравнение с докризисными, но на фоне общего падения ИТ-рынка они выделяются в положительную сторону (в 2008 году среднерыночные темпы роста составляли 57%, а в 2007 году – 94%).

Компании Symantec, «Доктор Веб» и Trend Micro фактически остались на уровне предыдущего года, балансируя на уровне своих объемов продаж прошлого года. Для этой группы принципиальным моментом является тот факт, что им удалось избежать падения. Кризис и внутрикорпоративные проблемы не позволили им атаковать лидеров рынка. Вопреки многим прогнозам, Symantec и Trend Micro, имеющие в своем портфеле качественные корпоративные продукты, так и не смогли воспользоваться ситуацией и переделить в свою пользу наиболее устойчивый в кризис корпоративный сегмент рынка.

Для игроков имеющих небольшие доли рынка 2009 год оказался сложным. По нашей оценке эта группа вендоров находилась под наибольшим давлением. По нашей оценке компании Panda Security, McAfee, а также «другие производители» (см. таблицу 1) потеряли часть своего объема продаж. Исключением в этой группе является корпорация Microsoft, которая смогла показать хорошие темпы роста продаж своих корпоративных антивирусных продуктов под маркой Forefront.

В категории «Другие производители» учитывались продажи таких компаний, как Microsoft, Aladdin, Agnitum, S.N.Safe&Software, Avast Software, BitDefender, Avira и других.

Доли рынка в 2008-2009 году

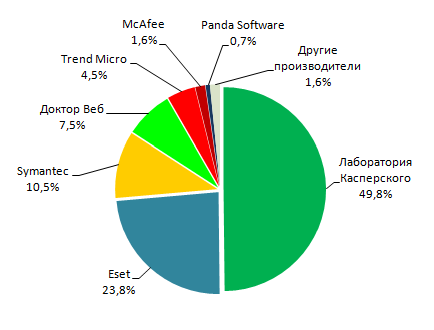

Для понимания расстановки сил на рынке удобнее оперировать не цифрами объема продаж, а долями рынка, которые занимают вендоры, и их изменениями по сравнению с предыдущим годом. Для этого данные из таблицы 1 необходимо пересчитать в проценты от общего объема рынка. Результаты вычислений представлены в таблице и рисунке 2.

Таблица 2: Доли основных участников рынка антивирусной защиты в России в 2008-2009 годах

| Производитель | Доля рынка 2008 | Доля рынка 2009 | Изменение доли рынка 2008-2009 |

| Лаборатория Касперского | 48,7% | 49,8% | 1,1% |

| Eset | 21,4% | 23,8% | 2,4% |

| Symantec | 10,9% | 10,5% | -0,4% |

| Доктор Веб | 7,7% | 7,5% | -0,2% |

| Trend Micro | 4,7% | 4,5% | -0,2% |

| McAfee | 1,7% | 1,6% | -0,7% |

| Panda Security | 1,1% | 0,7% | -0,4% |

| Другие производители | 3,7% | 1,6% | -2,1% |

Рисунок 2: Доли основных участников рынка антивирусной защиты в России в 2009 году

Рисунок 3: Изменение долей рынка основных участников в 2009 году

Как мы видим из таблицы 2, в 2009 году на рынке не произошло серьезных изменений. «Лаборатория Касперского» и Eset немного увеличили свои доли рынка, что лишний раз подтверждает тезис о том, что лидеры рынка имели больше возможностей и лучше других переживают кризисные годы.

Как видно из рисунка 2, лидерство на российском рынке продолжает прочно удерживать «Лаборатория Касперского», чья доля рынка составляет внушительные 49%. Компания удачно обновила линейку персональных продуктов. На руку компании играл сильный бренд, российское происхождение, внимание со стороны государства (официальное и неофициальное) и активный PR. Также произошло, хоть и частичное, но давно ожидаемое обновление корпоративной линейки продуктов, что также позитивно сказалось на продажах этого вендора.

Положение Eset в 2009 году было достаточно уязвимым из-за большой доли ритейла в объеме продаж компании. Однако положительно сказалась предварительная работа по укреплению узнаваемости бренда Eset в России и региональная экспансия. Компания стала восприниматься потребителями, как крепкий и зрелый игрок на рынке. В результате темпы роста объема продаж Eset в России существенно упали, но доля рынка все же немного выросла.

Корпорация Symantec имела хорошие шансы увеличить свое присутствие на российском антивирусном рынке. Продуктовая линейка компании по безопасности является, пожалуй, лучшей. Антивирусные технологии за последние пару лет сильно подтянулись: вырос уровень обнаружения, возросла скорость работы, появилась «облачная» технология Quorum. В лучшую сторону переработана вся персональная линейка продуктов Norton. Корпоративные продукты корпорации остаются по своим возможностям высококонкурентыми на рынке. По нашему мнению, корпорации не хватает в России гибкости и скорости принятия решений, и это не позволяет им бороться за лидирующие позиции.

Доля рынка компания Trend Micro в 2009 году практически не изменилась. Компания открыла официальное представительство в России, но необходимость выстраивать почти с нуля все рабочие процессы, отсутствие четкого рыночного фокуса и кадровый вопрос оказались сдерживающими факторами для роста продаж этого вендора.

Похожие проблемы продолжает испытывать и компания McAfee. В 2008 году заработало официальное представительство McAfee в России, но региональное руководство компании не смогло в условиях кризиса выделить инвестиции, достаточные для активного продвижения на рынке.

Компания Panda Security уже по традиции замыкает список основных игроков российского антивирусного рынка с долей менее 1%, которая продолжает постепенно уменьшается. Увы, но можно говорить, что история этого вендора на российском рынке заканчивается.

Остальные игроки имеют доли рынка не превышающие барьер в 1% и поэтому не попали в детальный анализ.

Важно отметить, что тройка лидеров – «Лаборатория Касперского», Eset и Symantec — в сумме контролируют 84% рынка антивирусного ПО в России. Годом ранее эти компании в сумме контролировали 81%. Таким образом, процесс консолидации российского рынка продолжается, несмотря на попытки выхода на него все новых и новых игроков.

Прогноз на 2010 год

Прогноз на 2010 год стоит начать с оценки общего объема российского антивирусного рынка. По нашей оценке больших темпов роста ожидать не приходится. Выход из кризиса будет плавным в силу своей инертности — все будут осторожничать. К тому же против роста играют и настроения многих инвесторов, которые ожидают вторую волну кризиса. Даже при наличии достаточных средств, клиенты не бросятся молниеносно наращивать объем закупок, открывать новые проекты или выходить в белую часть рынка.

По нашей оценке российский антивирусный рынок в 2010 году должен показать рост на уровне 15-20%. Таким образом, суммарный объем рынка в 2010 году должен составить примерно $250 млн.

Посмотрим теперь, как могут измениться позиции игроков на рынке к концу 2010 года. Для начала обратимся к таблице 3, в которой для каждого производителя указано значение потенциала роста.

Градация потенциала роста осуществляется по следующим степеням:

- отрицательный – снижение объема продаж, уменьшение доли вендора на рынке;

- стагнация — сохранение текущего объема продаж, уменьшение доли вендора на рынке (при условии роста рынка в целом);

- низкий – рост объема продаж от 0 до 30%;

- умеренно высокий – рост объема продаж от 30 до 50%;

- очень высокий – рост объема продаж свыше 50%.

Таблица 3: Потенциал роста и позиции основных игроков на 2010 год (прогноз)

|

Производитель |

Потенциал роста | Позиция на рынке по итогам 2010 года |

| Лаборатория Касперского | Низкий |

1 |

| Eset | Низкий |

2 |

| Symantec | Низкий |

3 |

| Доктор Веб | Низкий |

4 |

| Trend Micro | Низкий |

5 |

| McAfee | Низкий |

6 |

| Panda Security | Отрицательный |

8 |

| Microsoft | Умеренно высокий |

7 |

| BitDefender | Умеренно высокий |

9 |

Как видно из таблицы 3, в 2010 году не ожидается изменений позиций ключевых игроков. Среди игроков лидирующей шестерки существует слишком большой разрыв в объеме продаж и занимаемой доле рынка, что не позволяет говорить о возможных перестановках.

«Лаборатория Касперского», имеющей почти 50% долю рынка, при ее объеме продаж будет крайне сложно показать рост выше среднерыночного. Позиции компании должны усилить релизы новой линейки персональных продуктов с индексом 2011, а также обновлений целого ряда корпоративных продуктов. Против компании будет играть снижение размера скидок для партнеров в России, которым становится выгоднее продавать продукты конкурентов. Оценка потенциала роста – Низкий.

Похожее положение и у компании Eset, чьи темпы роста также будут снижаться, но могут, как и в 2009 году, оказаться немного выше, чем у ее главного конкурента в лице «Лаборатории Касперского». Сдерживающими факторами для роста объема продаж компании являются консервативное отношение к их продуктам в корпоративном сегменте и потеря видимой технологической отстройки от конкурентов. Оценка потенциала роста – Низкий.

По нашей оценке рост продаж антивирусного ПО корпорации Symantec в 2010 году будет незначительным. Корпорация фактически свернула всю деятельность в сегменте персональных пользователей, а значительно потеснить конкурентов в корпоративном сегменте будет довольно сложно. Потенциал роста – Низкий.

Компании Trend Micro и McAfee испытывают схожие проблемы. Их локальным представительствам нужно показывать рост продаж в условиях весьма скромных бюджетов. Рынок находится в такой фазе, что даже хорошие продукты сами собой продаваться не будут, потеснить лидеров без существенных финансовых вливаний и усилий по продвижению уже не получится. Инвестировать же в освоение российского рынка средства западные вендоры опасаются или считают нецелесообразным. Потенциал роста – Низкий.

Компания «Доктор Веб», как ожидается, не сможет показать существенного роста в 2010 году. У компании отсутствует четкое позиционирование и отстройка от конкурентов в любом их сегментов рынка, в том числе на уровне технологий. Кроме того, продукты компании в силу разных причин слабо продвигаются через партнеров, а возможности дальнейшего продвижения своих продуктов через ISP (сервис-провайдеров) практически иссякли. Эти факторы не позволяет рассчитывать на значительные показатели роста для этого вендора. Поэтому потенциал роста — Низкий.

В нижней части таблицы ожидаются перестановки. Интересным игроком рынка в 2010 году может стать Microsoft. Компания имеет очень приличную корпоративную линейку продуктов Forefront, а дополнительным драйвером в его продвижении вполне может стать шумиха вокруг бесплатного персонального антивируса Microsoft Security Essentials, кстати, показывающего себя очень прилично на фоне многих конкурентов в сравнительных тестах. Потенциал роста с учетом текущего объема продаж – Умеренно высокий.

Компания BitDefender после нескольких лет забвения на российском рынке имеет шансы выйти из тени и начать активное продвижение через нового официального представителя компанию Aflex Distribution. Потенциал роста – Умеренно высокий. Все остальные небольшие игроки по нашим прогнозам не смогут показать каких-то серьезных успехов, которые могут быть заметны в масштабах рынка.

Из прогноза были исключены Sophos и F-Secure, так как их доли рынка стремятся к нулю, а никакая активная работа по их продвижению в настоящее время фактически не ведется. Прогноз объемов продаж для каждого вендора на 2010 году в количественном выражении не производился из-за сильной закрытости и непрозрачности рынка, и, как следствие, его заведомо низкой точности.

Сергей Ильин

Источник: cio-world.ru